仮想通貨(ビットコイン)が世の中で流行り始めたのは、2017年からになります。もちろん、その前から仮想通貨を取引していたという方もいらっしゃると思います。そんな、仮想通貨の取引をして大儲けしてやるぞ!って方も多いと思います。私もそのうちの一人です。

ただ、軽く知ってはいたもののちゃんと調べていなかったことがあります。そう、それは、”仮想通貨の取引によって生じた利益に対する税金”についてです。

一日で買ったり売ったりをするようなトレードはしていなかったので被害こそありませんでしたが、今後、持っている通貨を売却すると確実に税金が発生することはわかっています。

そこで、まだ仮想通貨取引における税金について知らないという方にも知っておいてもらいたいので、記事にまとめさせていただきます。

ビットコインを使用することにより利益が生じた場合の課税関係

国税庁のホームページには、ビットコインを使用したことによる利益が生じた場合の課税関係について、きちんと公表をしています。それが、こちらです。

[平成29年4月1日現在法令等]

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

(所法27、35、36)

参照:国税庁

ビットコインを利用したことによる利益が生じた場合には、「雑所得」に分類されます。

雑所得とは、所得税法で10種類に区分をしています。

利子所得

配当所得

不動産所得

事業所得

給与所得

退職所得

山林所得

譲渡所得

一時所得

雑所得は、上記の9種類の所得区分以外で得た所得のことを指します。

例えば次に掲げるようなものに係る所得が該当します。

- (1) 公的年金等

- (2) 非営業用貸金の利子

- (3) 著述家や作家以外の人が受ける原稿料や印税

ここまでの情報は知っている方も多いと思います。では、何が問題なのか、それは、課税になるタイミングなのです。それを知らずに売買を繰り返していると、税務署から目が飛び出るような金額の税金の督促状が届くかもしれません。※確定申告をきちんと計算をして納税をしていれば来ません。

雑所得の計算方法

雑所得の金額は、次の(1)と(2)との合計額です。

|

今回のケースは(2)の公的年金等以外のものが該当します。

10万円のビットコインを購入し、半年後、100万円になった時点で売却をした場合だと、

100万円ー10万円=90万円

この90万円が課税の対象になります。

ただし、国税庁のタックスアンサーにはさらに細かく計算方法が記載されています。合わせて仮想通貨の取引において、どのような場合に課税が発生するのかタイミングを知っておく必要があります。

課税が生じるタイミングについて

課税が生じるタイミングについてご説明をします。私自身、仮想通貨を始めたときは、日本円にしなければ、税金は発生しないと思っていました。(ろくに調べもしていなかったので、その当時は考えが浅はかでした)

しかし、日本円に出金をする、しないにかかわらず、利確(利益を確定)した段階で税金は発生します。※ただし、給与所得(正社員やバイト、パートなどによる収入)を1つの会社から受け取っていて、かつ、他の所得(仮想通貨による雑所得の他、一時所得や譲渡所得、配当所得など)が20万円以下の人は申告をする必要はありません。

課税が生じるタイミングについては、大きく3つに分けられます。

1.仮想通貨を売却した時

2.仮想通貨と商品を交換した時

3.仮想通貨と仮想通貨を交換した時(ビットコイン⇔アルトコイン、アルトコイン⇔アルトコインどちらも適用)

1.仮想通貨を売却した時

(例)3月 9日 2,000,000 円(支払手数料を含む。)で4ビットコインを購入した。

5月 20 日 0.2 ビットコイン(支払手数料を含む。)を 110,000 円で売却した。

この場合は、保有する仮想通貨を売却(日本円に換金)した場合、その売却価額と仮想通貨

の取得価額との差額が所得金額となります。

上記(例)の場合の所得金額は、次の計算式のとおり、10,000 円です。

| 110,000 円 - (2,000,000 円÷4BTC)× 0.2 BTC = 10,000 円 【売却価額】 【1ビットコイン当たりの取得価額】【支払ビットコイン】 【所得金額】 |

2.仮想通貨と商品を交換した時

(例)3月 9日 2,000,000 円(支払手数料を含む。)で4ビットコインを購入した。

9月 28 日 155,000 円の商品購入に 0.3 ビットコイン(支払手数料を含む。)

を支払った。

この場合は、保有する仮想通貨を商品購入の際の決済に使用した場合、その使用時点での商

品価額と仮想通貨の取得価額との差額が所得金額となります。

上記(例)の場合の所得金額は、次の計算式のとおり、5,000 円です。

| 155,000 円 - (2,000,000 円÷4BTC) × 0.3BTC = 5,000 円 【商品価額】 【1ビットコイン当たりの取得価額】【支払ビットコイン】 【所得金額】 |

※ 上記の商品価額とは、日本円で支払う場合の支払額の総額(消費税込み)

をいいます。

3.仮想通貨と仮想通貨を交換した時

(例)3月 9日 2,000,000 円(支払手数料を含む。)で 4 ビットコインを購入した。11 月 2日 他の仮想通貨購入(決済時点における他の仮想通貨の時価 600,000円)の決済に 1 ビットコイン(支払手数料を含む。)を使用した。

この場合は、保有する仮想通貨を他の仮想通貨を購入する際の決済に使用した場合、その使

用時点での他の仮想通貨の時価(購入価額)と保有する仮想通貨の取得価額との差額が、所得金額となります。

上記(例)の場合の所得金額は、次の計算式のとおり、100,000 円です。

| 600,000 円 - (2,000,000 円÷4BTC) × 1BTC = 100,000 円 【他の仮想通貨の時価(購入価額)】【1ビットコイン当たりの取得価額】【支払ビットコイン】 【所得金額】 |

※ 上記の購入価額とは、他の仮想通貨を購入する際に支払う仮想通貨の総額を日

本円に換算した金額をいいます。

このように、ビットコインを保有していることで利益を得たらその分課税の対象になると思っておいてください。取得時、売却時の価格も把握しとかないと計算が困難になります。coincheckは過去の日付で終値を表として提供してくれていますので、取引履歴と合わせてみることで計算がしやすいです。

いちいち売買した時の履歴を遡って計算をする方法のことを「移動平均法」と言います。計算式の例は下記のようになります。

| ○ 3月9日に取得した分の1ビットコイン当たりの取得価額 2,000,000 円÷4BTC=500,000 円/BTC ~3月 10 日から 11 月 30 日までの間に 1.5BTC を売却又は使用~ ○ 11 月 30 日の購入直前において保有しているビットコインの簿価 500,000 円 × (4BTC-1.5BTC)= 1,250,000 円 【この時点での1ビットコイン当たりの取得価額】【この時点で保有しているビットコイン】 ~11 月 30 日に2BTC を購入~ ○ 11 月 30 日の購入直後における1ビットコイン当たりの取得価額 (1,250,000 円+1,600,000 円) ÷ (2.5BTC+2BTC) = 633,334 円 【この時点での保有しているビットコインの簿価の総 額】【この時点で保有しているビットコイン】 ※ 取得価額の計算上発生する1円未満の端数は、切り上げして差し支えあり ません。 |

もう一方で、取得が分かっていれば計算が出来るのが「総平均法」といいます。年間で、相当な数の売り買いをしているのなら、総平均法の方が計算が簡単になります。

| (2,000,000 円+1,600,000 円) ÷ (4BTC+2BTC ) = 600,000 円/BTC 【1年間に取得したビットコインの取得価額の総額】 【1年間に取得したビットコイン】 |

年末だけの計算でいくよ!って人は、総平均法の方が簡単です。

ハードフォークして仮想通貨を付与された場合

BTCの時のようにハードフォークを行ってBCHをもらったなんて経験のある人もいるのではないでしょうか。

その時の計算方法ですが、取得時点では所得が生じず、その新たな仮想通貨を売却又は使用した時点において所得が生じることとなります。ちなみに、その場合の取得価額は0円となります。

損失をしてしまった時(FXの場合)

損益通算により、その年の税金を減らせる

複数のFX業者で取引をしている場合、確定申告をすることで各社の損益を合算できます。

また、FXだけでなく、商品先物や日経225先物など「申告分離課税の先物取引に係る雑所得等」に分類されるものであれば損益通算ができます。なお、株式取引は「申告分離課税の譲渡所得」に分類されるため、FXと損益通算することはできません。

繰越控除により、翌年以降の税金を減らせる

FXでは「繰越控除」ができます。繰越控除とは、損益通算をして控除しきれない損失が残った場合は、3年間にわたって繰り越せ、翌年以降の利益と通算することができる仕組みです。

損失をしてしまった時(仮想通貨)

所得税法上、他の所得と通算できる所得は、不動産所得・事業所得・譲渡所得・山林所得とされています。雑所得については、これらの所得に該当しませんので、その所得の金額の計算上生じた損失がある場合であっても、他の所得と通算することはできません。

仮想通貨の証拠金取引は、いずれの取引にも該当しませんので、申告分離課税の適用はなく、その取引により得た所得については、総合課税により申告していただくことになります。

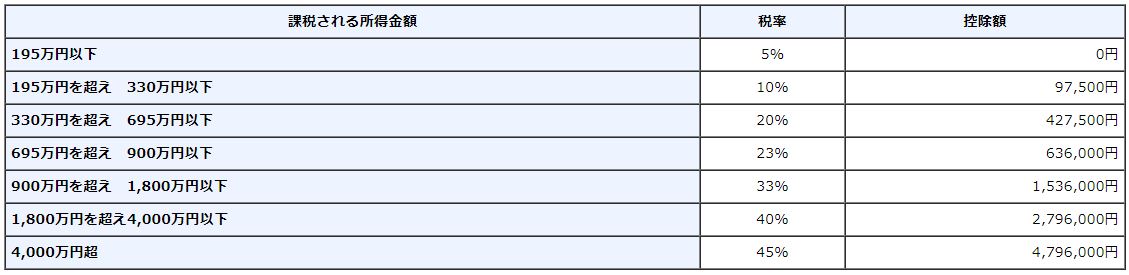

税率について

先ほど、仮想通貨は累進課税というお話をしました(利益の額が増えるほど納税額も多くなる)。では、いくら以上の利益になれば、何%の税金が発生するのか一覧を載せます。

2,000,000×0.1-97,500=102,500

2,000,000×0.1=200,000

税金合計:302,500円

5,000,000×0.2-427,500=572,500

5,000,000×0.1=500,000

税金合計:1,072,500

7,000,000×0.23-636,000=974,000

7,000,000×0.1=700,000

税金合計:1,674,000

10,000,000×0.33-1,536,000=1,764,000

10,000,000×0.1=1,000,000

税金合計:2,764,000

30,000,000×0.40-2,796,000=9,204,000

30,000,000×0.1=3,000,000

税金合計:12,204,000

50,000,000×0.45-4,796,000=17,704,000

50,000,000×0.1=5,000,000

税金合計:22,704,000

このように金額が大きくなればなるほど、税金の金額も高くなります。そのため、税金分を確保してから使うようにしましょう!

補足:FXの場合

FXの利益にかかる税率は20.315%

FXで得られた利益は、「先物取引に係る雑所得等」に該当し、一律20.315%(所得税15%+復興特別所得税+住民税)が課税されます。この「FXで得られた利益」とは、決済による為替損益とスワップポイントを指します。決済をしていない含み益については課税対象外です。

「先物取引に係る雑所得等」は、申告分離課税となります。これは、損益を1年間合算した金額に定められた税率を掛け、給与所得などの他の所得の金額と分けて、確定申告を行い納税する方法のことです。

支払う税金は「FXで得られた利益」から「FX取引にかかる経費」を差し引いた金額に対して、20.315%の税率を掛けて計算します。

税金のことを知らずに失敗をした方の例

ケース①

2017年年始に10万円だったビットコインを100万円で10枚購入したAさん。年末にビットコインの価格が200万円になったためすべて売却し、2000万円の利益を確定。日本円に出金しなかったが、2018年年始にさらに上がるのでは?と2000万円をすべて160万円のビットコインと交換。

その後100万円まで値が下がり750万円の損失で手元に残ったのは1250万円。2017年に儲けた1,900万円には税金がかかります。

19,000,000×0.4-2,796,000=4,804,000

住民税が10%なので、1,900,000

合計:6,704,000

約670万円分の税金を納めなければなりません。幸い手元に1,250万円あるため、払うことが出来ますが、手元に残るのは580万円。750万円の損失をしていなければ、1,330万円残っていたわけです。さすがに大きいですね。

ケース②

年始にリップルを1円で100万円分購入。100万XRPを所持していてXRPが200円の時に売却。2億円の利確。それをそのまま、別の通貨に投資をしたが、大暴落。損切をしたが8000万円しか手元に戻せず。

この時の税金は1億5百万円。とても払える金額ではなく、途方に暮れる。というケースもあったようです。この税金を知らずに売買を繰り返すと損した時が怖いので、気を付けましょう。

ばれなければいいと考えがちですが、仮想通貨の取引はすべてデジタルで取引データが残っています。だからこそ、匿名性の高い現金よりも足が付きやすく、すぐにばれます。

国税も調査に乗り出している

「ビットコイン」など仮想通貨の急激な値上がりを受け、国税当局は多額の売却益を得た投資家らの調査を始めた。数千万~数億円の利益を得た投資家らをリストアップ。2018年の確定申告に向け、取引記録や資産状況をデータベースにまとめ、税逃れを防ぐ考えだ。仮想通貨をめぐる本格的な情報収集への着手は、初めてとみられる。

引用:朝日デジタル

まとめ

税金は払うべきお金です。ですが、雑所得は課税として、取られる税金の額が高いです。そのため、利確をするときは、計算をしてからするようにしましょう。もしくは、すぐに使うのではなく、ある程度は手元に残しておきましょう!一番いいのは、長期ホールド(換金も交換もせず所持しておくこと)これが一番楽です。手元に資金は入りませんが、タイミングを計って利益確定をすれば怖いものはありません。

仮想通貨を楽しみましょう!